Του συνεργάτη μας Michael Roberts 28/07/2023 https://thenextrecession.wordpress.com/2023/07/28/its-not-goldilocks/

Μετάφραση Δώρος Πολυδώρου

Τόσο η Ομοσπονδιακή Τράπεζα των ΗΠΑ όσο και η Ευρωπαϊκή Κεντρική Τράπεζα αύξησαν εκ νέου το βασικό τους επιτόκιο αυτή την εβδομάδα. Το επιτόκιο της Fed βρίσκεται πλέον στο υψηλότερο επίπεδο των τελευταίων 22 ετών. Το επιτόκιο της ΕΚΤ δεν ήταν ποτέ τόσο υψηλό. Ο φαινομενικός λόγος γι’ αυτό είναι ότι η αύξηση των επιτοκίων θα οδηγήσει τελικά τον πληθωρισμό των τιμών καταναλωτή στους (αυθαίρετους) στόχους της κεντρικής τράπεζας για 2% ετησίως.

Η πολιτική αυτή βασίστηκε στη θεωρία ότι η επιτάχυνση του πληθωρισμού οφειλόταν στην “υπερβολική ζήτηση” των καταναλωτών (εργαζομένων). Έτσι, η αύξηση των επιτοκίων, μέσω της αύξησης του κόστους δανεισμού (στεγαστικά δάνεια, καταναλωτική πίστη και δάνεια προς τις επιχειρήσεις), θα επιβραδύνει επαρκώς τις δαπάνες και τις επενδύσεις, ώστε η “ζήτηση” να ευθυγραμμιστεί με την “προσφορά”.

Όπως έχω υποστηρίξει εγώ και πολλοί άλλοι, αυτή η θεωρία είναι γεμάτη τρύπες. Υποθέτει ότι η αιτία του πληθωρισμού είναι η υπερβολική ζήτηση και όχι η ανεπαρκής προσφορά. Η τελευταία πλευρά της εξίσωσης των τιμών αγνοείται. Και όμως, τα στοιχεία σχετικά με τα αίτια της πληθωριστικής αιχμής από το τέλος της πανδημικής ύφεσης δείχνουν σαφώς ότι επρόκειτο για ένα “σοκ” της προσφοράς (η λέξη που χρησιμοποιείται από την επικρατούσα τάση για να περιγράψει οτιδήποτε διαταράσσει την υποτιθέμενη αρμονία της προσφοράς και της ζήτησης σε μια οικονομία της αγοράς).

Μετά την πανδημία, η παγκόσμια παραγωγή αργούσε να ανακάμψει, καθώς η προσφορά υγιούς εργατικού δυναμικού ήταν περιορισμένη και το διεθνές εμπόριο και οι μεταφορές ήταν φραγμένες με εμπόδια. Ως αποτέλεσμα, ιδίως τα βασικά αγαθά (τρόφιμα και ενέργεια) αυξήθηκαν απότομα σε τιμές, οδηγώντας σε αύξηση των τιμών των εισαγωγών για τις περισσότερες χώρες.

Επιπλέον, οι πολυεθνικοί παραγωγοί τροφίμων και ενέργειας εκμεταλλεύτηκαν τα εμπόδια στην προσφορά για να αυξήσουν τις τιμές και τα κέρδη τους (και, σε κάποιο βαθμό, να διογκώσουν τις προσαυξήσεις τους στο κόστος). Επιπλέον, η ρωσική εισβολή στην Ουκρανία πρόσθεσε έναν ακόμη επιταχυντή στην αύξηση των τιμών. Γνωρίζουμε τώρα ότι τα κέρδη ήταν αυτά που συνέβαλαν περισσότερο στις αυξήσεις των τιμών τα τελευταία δύο χρόνια και όχι οι μισθοί. Δεν υπήρξε σπείρα μισθών-τιμών όπως ισχυρίστηκαν οι κεντρικοί τραπεζίτες ως ένας λόγος για τον οποίο έπρεπε να αυξηθούν τα επιτόκια- αντίθετα, ήταν σπείρα κερδών-τιμών.

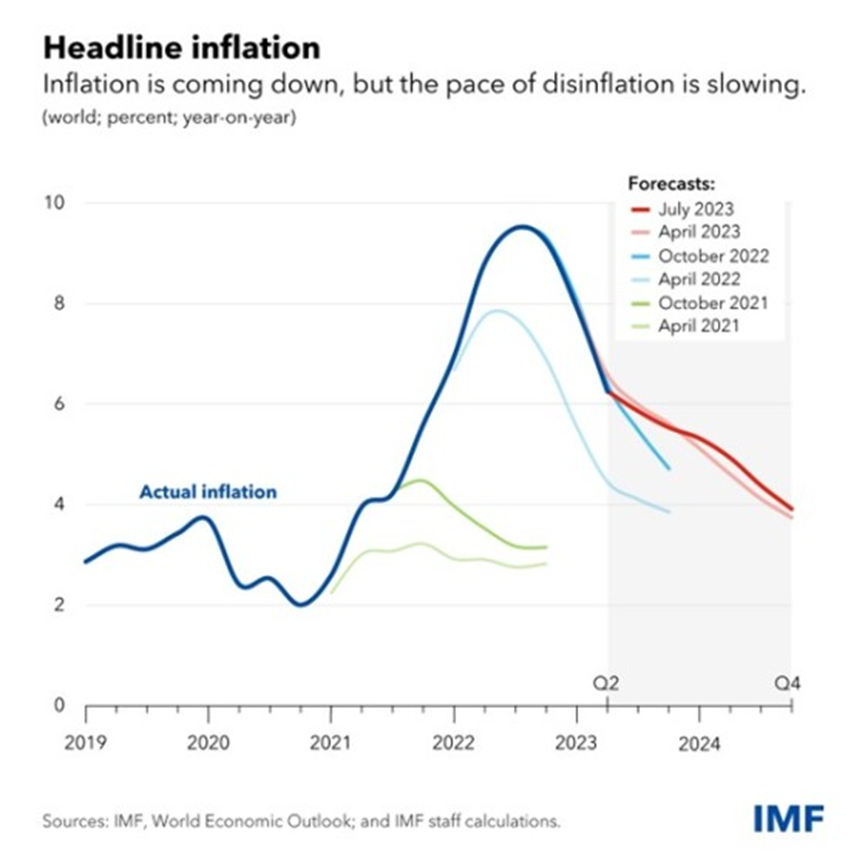

Αλλά εδώ είναι το πρόβλημα. Παρά την τεράστια αύξηση των επιτοκίων, και με περισσότερες να έρχονται, ο πληθωρισμός των τιμών καταναλωτή εξακολουθεί να μην έχει επιστρέψει κοντά στο 2% ετησίως. Στη συνέντευξη Τύπου που παραχώρησε αυτή την εβδομάδα, ο πρόεδρος της Fed Powell δήλωσε ότι ο στόχος της Fed για 2% δεν θα επιτευχθεί πριν από το 2025! Είναι πιο πιθανό ότι η οικονομία των ΗΠΑ θα έχει οδηγηθεί σε ύφεση πριν από τότε.

Ναι, ο λεγόμενος πληθωρισμός μειώθηκε γρήγορα, καθώς βελτιώθηκε η προσφορά τροφίμων και ενέργειας και οι τιμές αυτών των ειδών πρώτης ανάγκης υποχώρησαν. Ο πληθωρισμός στις ΗΠΑ έχει υποχωρήσει στο 3% ετησίως και στην Ισπανία είναι ακόμη και κάτω από το 2%. Το ΔΝΤ εκτιμά ότι ο παγκόσμιος πληθωρισμός θα πέσει από 6% ετησίως τώρα στο 4% ετησίως, αλλά όχι πριν από το τέλος του 2024. Όμως ο ρυθμός μείωσης είναι πιθανό να επιβραδυνθεί επειδή τα λεγόμενα ποσοστά του “πυρήνα” του πληθωρισμού, τα οποία δεν περιλαμβάνουν τα τρόφιμα και την ενέργεια και στην πραγματικότητα μετρούν τον “υποκείμενο” ή “εγχώριο” πληθωρισμό των τιμών σε μια οικονομία, έχουν παραμείνει στάσιμα, δηλαδή πολύ πάνω από το 2%.

Εν ολίγοις, οι κεντρικές τράπεζες συνεχίζουν να αυξάνουν τα επιτόκια παρά την αποτυχία της πολιτικής αυτής να έχει σημαντική επίδραση στις τιμές των αγαθών και των υπηρεσιών, παρά τους ισχυρισμούς περί του αντιθέτου. Μου θυμίζει τον ισχυρισμό των κεντρικών τραπεζών τη δεκαετία του 2010 ότι έπρεπε να διατηρήσουν τα επιτόκια κοντά στο μηδέν ή ακόμη και κάτω από το μηδέν προκειμένου να ενισχύσουν τη “ζήτηση” και να αποφύγουν τον πληθωρισμό κάτω από το 2% ή ακόμη και τον αποπληθωρισμό. Αυτή είναι η τρέχουσα πολιτική της Τράπεζας της Ιαπωνίας. Παρά τις τεράστιες δόσεις ένεσης χρήματος (ποσοτική χαλάρωση) και τα μηδενικά επιτόκια, ο πληθωρισμός των τιμών αρνήθηκε να φτάσει τους στόχους του 2% στις μεγάλες οικονομίες (και δεν τα κατάφερε στην Ιαπωνία τώρα). Αντίθετα, υπήρξε χρηματοπιστωτική έκρηξη στις τιμές των μετοχών και των ομολόγων. Τώρα η κατάσταση είναι αντίστροφη.

Παρά την παταγώδη αποτυχία της νομισματικής πολιτικής να επηρεάσει τα ποσοστά πληθωρισμού, η κυρίαρχη οικονομική επιστήμη εξακολουθεί να ισχυρίζεται ότι αυτό συμβαίνει και ότι δεν υπάρχει εναλλακτική λύση στην αύξηση των επιτοκίων. Πάρτε τον Noah Smith, έναν παραγωγικό μπλόγκερ της επικρατούσας οικονομικής επιστήμης. Ο Smith ισχυρίζεται ότι ο στόχος του 2% για τον πληθωρισμό θα επιτευχθεί σύντομα στις ΗΠΑ. Αυτό το βασίζει στη μέτρηση των ρυθμών πληθωρισμού στους πιο πληθωριστικούς τομείς. Αλλά αυτή τη στιγμή, ο “βασικός” πληθωρισμός παραμένει κοντά στο 5% ετησίως.

Ο Smith ισχυρίζεται ότι η κυρίαρχη οικονομική πολιτική έχει λειτουργήσει. Απορρίπτει τη σύγχρονη νομισματική θεωρία ως αποτυχημένη να εξηγήσει τον πληθωρισμό- ή τη θεωρία του υπερπληθωρισμού των ενθουσιωδών των κρυπτονομισμάτων. Παραδέχεται απρόθυμα ότι “οι καταρρεύσεις των αλυσίδων εφοδιασμού, τα αυξημένα ελλείμματα και η εκτίναξη της τιμής του πετρελαίου, όλα πιθανώς συνέβαλαν στον πληθωρισμό του 2021-22″.

Ωστόσο, απορρίπτει τη θεωρία του πληθωρισμού “greedflation”, η οποία υποστηρίζει ότι όλα οφείλονται σε άπληστες μονοπωλιακές εταιρείες που χρησιμοποιούν τη δύναμη της αγοράς για να αυξήσουν τις τιμές. Όπως λέει ο Smith : “Όταν οι υποστηρικτές του greedflation λένε ότι τα κέρδη “προκάλεσαν” τον πληθωρισμό, συνήθως απλώς δείχνουν ότι τόσο τα κέρδη όσο και οι τιμές αυξήθηκαν το 2021-22. Αλλά αυτό είναι συσχέτιση, όχι αιτιώδης συνάφεια- θα μπορούσε εύκολα να είναι απλώς ότι τα σοκ της προσφοράς και της ζήτησης οδήγησαν τις τιμές υψηλότερα, και ότι οι εταιρείες απλώς καρπώθηκαν ένα παθητικό κέρδος από αυτό, χωρίς καμία αλλαγή στη συμπεριφορά τους ή στη δύναμη της αγοράς. Όταν εξετάζουμε τις μεταβολές στις προσαυξήσεις (οι οποίες σχετίζονται στενά με τα περιθώρια κέρδους), βλέπουμε ότι αυτές δεν συσχετίστηκαν με τις μεταβολές των τιμών σε επίπεδο κλάδου“. Πράγματι, σε όλες αυτές τις θεωρίες, ο Smith έχει δίκιο.

Ποια θεωρία έχει λοιπόν δίκιο; Ο Smith ισχυρίζεται ότι “η απάντηση είναι λίγο εκπληκτική: Ήταν η παλιά καλή μακροοικονομική”. Με την αύξηση των επιτοκίων και τη μείωση των δημοσιονομικών ελλειμμάτων, η “υπερβολική ζήτηση” περιορίστηκε και, ιδού, ο πληθωρισμός πέφτει, ενώ η ανεργία παρέμεινε σε χαμηλά επίπεδα και η ύφεση αποφεύχθηκε. Ο Smith λέει θριαμβευτικά: “φαίνεται ότι η Fed και το Κογκρέσο, με τη βοήθεια της πτώσης των τιμών του πετρελαίου, κατάφεραν να πετύχουν το πιο άπιαστο και περιζήτητο Άγιο Δισκοπότηρο της μακροοικονομικής σταθεροποίησης – τον αποπληθωρισμό χωρίς κόστος. Και ακόμη και αν η οικονομία κρυώσει λίγο τους επόμενους μήνες, θα βρίσκεται στην ιδανική περιοχή μιας ήπιας προσγείωσης. Δεν μπορείτε πραγματικά να ζητήσετε από τους υπεύθυνους χάραξης πολιτικής – ή από τους θεωρητικούς της μακροοικονομικής θεωρίας – να κάνουν κάτι καλύτερο από αυτό!”

Όμως το γεγονός ότι ο πληθωρισμός μειώνεται και η ανεργία δεν έχει αυξηθεί στις μεγάλες οικονομίες είναι στην πραγματικότητα μια ένδειξη των σφαλμάτων της επικρατούσας οικονομικής θεωρίας. Εάν η αύξηση της προσφοράς χρήματος μειωθεί ή η “υπερβολική ζήτηση” αναγκαστεί να μειωθεί με την αύξηση των επιτοκίων, τότε η ανεργία θα έπρεπε να αυξηθεί, σύμφωνα με την επικρατούσα θεωρία. Αντ’ αυτού, όμως, η καμπύλη Phillips (η επικρατούσα θεωρία της αντιστάθμισης μεταξύ πληθωρισμού και ανεργίας) έχει παραμείνει επίπεδη και η λεγόμενη καμπύλη Beveridge (όπου οι κενές θέσεις εργασίας μειώνονται και η ανεργία αυξάνεται) έχει πάρει σχήμα “αγκώνα” – δηλαδή τα ποσοστά των κενών θέσεων εργασίας έχουν αυξηθεί, αλλά η ανεργία έχει παραμείνει αμετάβλητη. Η “καμπύλη” του Beveridge δεν είναι καμπύλη αλλά αγκώνας.

Αυτό υποδηλώνει ότι δεν είναι η “υπερβολική” ζήτηση ή η “υπερβολική” αύξηση της προσφοράς χρήματος που προκάλεσε τον πληθωρισμό, όπως υποστηρίζουν οι επικρατούσες θεωρίες, αλλά κάτι από την πλευρά της “προσφοράς”. Πράγματι, οι παράγοντες της προσφοράς ήταν πολύ πιο σημαντικοί, όπως δείχνει η ανάλυση της Fed του Σαν Φρανσίσκο.

Ο λόγος για τη χαμηλή ανεργία έγκειται επίσης στην “πλευρά της προσφοράς”. Στις ΗΠΑ, υπήρξε σημαντική αύξηση των “πρόωρων συνταξιοδοτήσεων”, καθώς οι ηλικιωμένοι εργαζόμενοι αποφάσισαν να μην επιστρέψουν στην αγορά εργασίας μετά την πανδημία- και στις ΗΠΑ και το Ηνωμένο Βασίλειο, για παράδειγμα, το πλήγμα στην υγεία πολλών εργαζομένων από τη “μακρά διάρκεια του COVID” και επίσης η έλλειψη ιατρικής περίθαλψης για άλλες ασθένειες κατά τη διάρκεια της πανδημίας σήμανε τεράστια μείωση της προσφοράς εργασίας.

Ποσοστό συμμετοχής στο εργατικό δυναμικό των ΗΠΑ

Και η αύξηση της παραγωγικότητας του υπάρχοντος εργατικού δυναμικού ήταν ιστορικά χαμηλή σε όλες τις μεγάλες οικονομίες. Πολλοί ειδικευμένοι εργαζόμενοι έχουν εγκαταλείψει οριστικά την αγορά εργασίας για να επιβιώσουν με τις συντάξεις τους- ενώ οι εργοδότες, αντί να επενδύσουν σε τεχνολογία εξοικονόμησης εργασίας, απλώς προσπάθησαν να αυξήσουν την παραγωγή με περισσότερη εργασία. Ως αποτέλεσμα, η αύξηση της παραγωγικότητας έχει υποχωρήσει. Αυτό σημαίνει ότι οι όποιες μισθολογικές αυξήσεις πετυχαίνουν οι εργαζόμενοι τείνουν να αυξάνουν το κόστος εργασίας ανά μονάδα παραγωγής.

Αυτό διατηρεί τα ποσοστά πληθωρισμού “κολλημένα”, εφόσον οι εταιρείες μπορούν να μετακυλήσουν την αύξηση του κόστους εργασίας σε αυξήσεις τιμών. Κατάφεραν να το κάνουν αυτό κατά τη διάρκεια του 2021-222, αλλά τώρα αυτό είναι όλο και πιο δύσκολο και τα περιθώρια κέρδους των επιχειρήσεων υποχωρούν.

Τα εταιρικά κέρδη των ΗΠΑ μειώνονται τώρα. Σύμφωνα με την FactSet, για το β’ τρίμηνο του 2023, η μικτή μείωση των κερδών για τον S&P 500 είναι -7,1%, η μεγαλύτερη μείωση κερδών που έχει αναφέρει ο δείκτης από το β’ τρίμηνο του 2020 (-31,6%). Και ένα μεγάλο μέρος των υψηλών κερδών και των χρηματιστηριακών κερδών έχει περιοριστεί στις επτά μεγάλες τεχνολογικές μετοχές – με άνοδο 58% μέχρι στιγμής φέτος σε σύγκριση με μόλις 4% για τις άλλες 493 μετοχές του δείκτη S&P 500.

Η άποψη, όπως εκφράστηκε από τον Νόα Σμιθ, είναι ότι η μάχη κατά του πληθωρισμού κερδίζεται χωρίς οι μεγάλες οικονομίες να διολισθήσουν σε ύφεση. Οι κεντρικές τράπεζες θα είναι σύντομα σε θέση να σταματήσουν να αυξάνουν τα επιτόκια και οι μεγάλες οικονομίες, ιδίως οι ΗΠΑ, θα έχουν “μαλακή προσγείωση” και στη συνέχεια θα επανέλθουν σε κάποιο μέτρο σταθερής οικονομικής ανάπτυξης παράλληλα με μέτριο πληθωρισμό που σημαίνει αύξηση του βιοτικού επιπέδου για όλους. Αυτό το σενάριο χρυσής τομής των οικονομιών που δεν είναι ούτε “πολύ ζεστές” ούτε “πολύ κρύες” είναι η κοινή άποψη των χρηματοοικονομικών επενδυτών. Ως αποτέλεσμα, το αμερικανικό χρηματιστήριο ανθεί και φτάνει σε νέα μεταπανδημικά υψηλά.

Αλλά τα οικονομικά στοιχεία δεν συναινούν σε αυτό το σενάριο. Είναι αλήθεια ότι η αύξηση του πραγματικού ΑΕΠ των ΗΠΑ επιταχύνθηκε το β΄ τρίμηνο, σύμφωνα με τις πρώτες εκτιμήσεις, με ετήσιο ρυθμό αύξησης 2,4% έναντι 1,8% το α΄ τρίμηνο. Αυτό φαίνεται ότι οφείλεται σε μια εξαιρετική έκρηξη των επιχειρηματικών επενδύσεων, κυρίως στον εξοπλισμό μεταφορών. Αυτό δεν θα επαναληφθεί το δεύτερο εξάμηνο του 2023.

Οι τελευταίοι δείκτες οικονομικής δραστηριότητας (που ονομάζονται Δείκτες Υπευθύνων Προμηθειών) για τον Ιούλιο (αρχή του Γ’ τριμήνου) δείχνουν ότι οι μεγάλες οικονομίες επιβραδύνθηκαν σημαντικά, με την Ευρωζώνη να συρρικνώνεται εντελώς. Η Αυστραλία βρισκόταν επίσης σε ύφεση και η Ιαπωνία, το Ηνωμένο Βασίλειο και οι ΗΠΑ επιβραδύνονταν προς μηδενική επέκταση. Η μεταποίηση παντού είχε ήδη συρρικνωθεί, αλλά τώρα επιβραδύνθηκε και ο τομέας των υπηρεσιών. Η οικονομία των ΗΠΑ ήταν η ισχυρότερη και ακόμη και εκεί ο δείκτης των ΗΠΑ υποχώρησε. Αν εξαιρέσουμε την περίοδο της πανδημίας, ο παγκόσμιος δείκτης PMI βρίσκεται τώρα στο χαμηλότερο επίπεδο από τη “μίνι ύφεση” του 2016 (μπλε γραμμή).

Πράγματι, ο πρόδρομος οικονομικός δείκτης (LEI) του αμερικανικού Conference Board προβλέπει ύφεση στις ΗΠΑ πριν από το τέλος του έτους. Ο LEI μειώθηκε και πάλι τον Ιούνιο, “τροφοδοτούμενος από τις πιο δυσοίωνες προσδοκίες των καταναλωτών, τις ασθενέστερες νέες παραγγελίες, τον αυξημένο αριθμό αρχικών αιτήσεων για ανεργία και τη μείωση των κατασκευών κατοικιών”, δήλωσε η Justyna Zabinska-La Monica, Senior Manager, Business Cycle Indicators, στο Conference Board. Ο δείκτης LEI βρίσκεται σε πτώση εδώ και δεκαπέντε μήνες – το μεγαλύτερο σερί συνεχών μειώσεων από το 2007-08, κατά την πορεία προς τη Μεγάλη Ύφεση. “Συνολικά, τα στοιχεία του Ιουνίου υποδηλώνουν ότι η οικονομική δραστηριότητα θα συνεχίσει να επιβραδύνεται τους επόμενους μήνες”. Το Conference Board προβλέπει ότι η αμερικανική οικονομία είναι πιθανό να βρίσκεται σε ύφεση από το τρίτο τρίμηνο του 2023 έως το πρώτο τρίμηνο του 2024.

Σε παγκόσμιο επίπεδο, υπάρχει ήδη μια εμπορική ύφεση. Ο ετήσιος ρυθμός αύξησης του όγκου των παγκόσμιων εισαγωγών έγινε αρνητικός στα τέλη του περασμένου έτους και θα παραμείνει αρνητικός το 2023. Αυτή η εμπορική ύφεση είναι χαρακτηριστικό της Μακράς Ύφεσης (δικός μου όρος), η οποία ασκεί καθοδική πίεση στην ανάπτυξη του παγκόσμιου εμπορίου για περισσότερο από μια δεκαετία τώρα. Κατά τη δεκαετία έως το 2020, ο μέσος ρυθμός αύξησης του παγκόσμιου εμπορίου έπεσε κάτω από τον ρυθμό αύξησης του παγκόσμιου ΑΕΠ: αυτή ήταν η πρώτη δεκαετία μετά τον Δεύτερο Παγκόσμιο Πόλεμο για την οποία ισχύει αυτή η δήλωση.

Και η τραπεζική κρίση που εκδηλώθηκε τον περασμένο Μάρτιο εξακολουθεί να διαφαίνεται και πάλι στον ορίζοντα, καθώς η αύξηση των επιτοκίων μειώνει τη ζήτηση για δάνεια και οι εταιρικές πτωχεύσεις αυξάνονται. Ο τραπεζικός δανεισμός των ΗΠΑ προς τον εμπορικό και βιομηχανικό τομέα έχει αρχίσει να συρρικνώνεται. Και η αύξηση των δανείων στην Ευρωζώνη βρίσκεται σε χαμηλό 20ετίας. Αυτό θα συμπιέσει τελικά τις επενδύσεις.

Πράγματι, οι εταιρικές πτωχεύσεις έχουν αυξηθεί κατά τις τελευταίες εβδομάδες.

Ο πληθωρισμός των τιμών καταναλωτή στις ΗΠΑ μειώθηκε απότομα τον Ιούνιο στο 3,0% σε ετήσια βάση και ο “πυρήνας” του πληθωρισμού, ο οποίος δεν περιλαμβάνει τις τιμές των τροφίμων και της ενέργειας, υποχώρησε επίσης στο 4,8% σε ετήσια βάση. Τα στοιχεία αυτά επανέφεραν τον πληθωρισμό στα επίπεδα του 2021. Ωστόσο, αυτό δεν επιτεύχθηκε μέσω της νομισματικής πολιτικής της κεντρικής τράπεζας που πίεζε την “υπερβολική ζήτηση”, αλλά μέσω της επιβράδυνσης της ανάπτυξης, ιδίως στη μεταποίηση και το εμπόριο. Αυτό που θα μειώσει περαιτέρω τον πληθωρισμό δεν είναι περισσότερες αυξήσεις επιτοκίων αλλά μια ύφεση.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}