Αναδημοσίευση από το blog του Michael Roberts

Η παγκόσμια οικονομική ανάπτυξη επιβραδύνεται. Υπάρχει ήδη μια παγκόσμια ύφεση στη μεταποίηση: οι τελευταίες έρευνες οικονομικής δραστηριότητας στις μεγάλες οικονομίες δείχνουν ότι η μεταποίηση έχει συρρικνωθεί σε όλες τις μεγάλες οικονομίες – και η κατάσταση επιδεινώνεται.

Δείκτης μεταποίησης ISM των ΗΠΑ (σκορ κάτω του 50 σημαίνει συρρίκνωση)

Ωστόσο, ο πληθωρισμός των τιμών εκτός των τροφίμων και της ενέργειας, ο λεγόμενος πυρήνας του πληθωρισμού, δεν μειώνεται στις μεγάλες οικονομίες.

Οι επικεφαλής των κεντρικών τραπεζών συνεχίζουν να φωνάζουν το μάντρα ότι τα επιτόκια πρέπει να αυξηθούν για να μειωθεί η “υπερβολική ζήτηση”, ώστε να επανέλθει η ζήτηση σε ευθυγράμμιση με την προσφορά και έτσι να μειωθεί ο πληθωρισμός. Όμως ο κίνδυνος είναι ότι οι “υπερβολικές” αυξήσεις των επιτοκίων θα εξωθήσουν τις οικονομίες σε ύφεση πριν συμβεί αυτό και θα προκαλέσουν επίσης μια τραπεζική και χρηματοπιστωτική κρίση, καθώς οι υπερχρεωμένες εταιρείες θα χρεοκοπήσουν και οι αδύναμες τράπεζες θα υποστούν μείωση καταθέσεων.

Τα χρηματιστήρια του κόσμου παραμένουν αισιόδοξα και αναρριχώνται σε υψηλά επίπεδα βασιζόμενα στην άποψη των επενδυτών ότι θα επιτευχθεί μια “ήπια προσγείωση”, δηλαδή μείωση του πληθωρισμού στους στόχους της κεντρικής τράπεζας χωρίς ουσιαστική συρρίκνωση των επενδύσεων, της παραγωγής και της απασχόλησης.

Ωστόσο, όλα τα προμηνύματα παραμένουν ότι οι μεγάλες οικονομίες αντιμετωπίζουν μια νέα ύφεση μπροστά τους. Πρώτον, ο πληθωρισμός παραμένει “αμετακίητος” όχι επειδή οι αυξήσεις των μισθών (ή των δαπανών) από την εργασία ήταν “υπερβολικές”, αντίθετα με την άποψη των κεντρικών τραπεζιτών και των επικρατούντων οικονομικών ειδημόνων. Όπως έχω υποστηρίξει εγώ και άλλοι στο παρελθόν, είναι η ισχνή ανάκαμψη της παραγωγής και της παραγωγικότητας σε συνδυασμό με την πολύ αργή επιστροφή στις διεθνείς μεταφορές πρώτων υλών και εξαρτημάτων που πυροδότησε το πληθωριστικό σπιράλ – και όχι οι εργαζόμενοι που απαιτούν υψηλότερους μισθούς.

Αν μη τι άλλο, είναι τα “υπερβολικά κέρδη” που έχουν οδηγήσει τις τιμές σε άνοδο. Εκμεταλλευόμενες τα μπλοκαρίσματα της αλυσίδας εφοδιασμού μετά την πανδημία COVID και τις ελλείψεις βασικών υλικών, οι πολυεθνικές εταιρείες στον τομέα της ενέργειας, των τροφίμων και των επικοινωνιών αύξησαν τις τιμές για να αποκομίσουν υψηλότερα κέρδη. Η υπόθεση του “πληθωρισμού των πωλητών” ξεκίνησε από τις αναλύσεις της Isabelle Weber και άλλων που ανάγκασαν ακόμη και τις επίσημες νομισματικές αρχές να παραδεχτούν ότι το κεφάλαιο και τα κέρδη ήταν αυτά που κέρδισαν, ενώ η εργασία και οι ονομαστικοί μισθοί σήκωσαν το κύριο βάρος των αυξήσεων του κόστους ζωής.

Η ΕΚΤ και το ΔΝΤ έχουν έκτοτε δημοσιεύσει εκθέσεις που παραδέχονται το ρόλο των κερδών στον πληθωρισμό. Το ΔΝΤ προσχώρησε στην αυξανόμενη χορωδία ότι ο πληθωρισμός οφείλεται στην πραγματικότητα στην αύξηση των τιμών εισαγωγής πρώτων υλών και στη συνέχεια στην αύξηση των εταιρικών κερδών και όχι στους μισθούς.

“Η αύξηση των εταιρικών κερδών ευθύνεται σχεδόν για το ήμισυ της αύξησης του πληθωρισμού στην Ευρώπη τα τελευταία δύο χρόνια, καθώς οι εταιρείες αύξησαν τις τιμές περισσότερο από την εκτίναξη του κόστους της εισαγόμενης ενέργειας.” Αυτό έρχεται σε αντίθεση με τους ισχυρισμούς των επικεφαλής της Ομοσπονδιακής Τράπεζας των ΗΠΑ και της Τράπεζας της Αγγλίας ότι η “καυτή αγορά εργασίας” και οι μισθοί ήταν οι κινητήριοι μοχλοί του σπιράλ μισθών-τιμών.

Η μοντέρνα φράση που είναι στη μόδα είναι ο “πληθωρισμός της απληστίας”, υπονοώντας ότι οι εταιρείες αύξησαν με απληστία το περιθώριο μεταξύ κόστους και τιμών για να αυξήσουν τα κέρδη τους. Αλλά τα στοιχεία για την αύξηση των περιθωρίων κέρδους είναι αμφίβολα. Τα περιθώρια κέρδους είναι υψηλά στις ΗΠΑ, αλλά μετά την κορύφωσή τους στα τέλη του 2022, έκτοτε υποχωρούν.

Σε μια νέα μελέτη για τη Γαλλία, Axelle Arquié & MalteThie διαπίστωσαν ότι οι αυξήσεις των τιμών ήταν μεγαλύτερες εκεί όπου οι επιχειρήσεις είχαν “ισχύ στην αγορά” και αυτό εξηγούσε τον “πληθωρισμό των πωλητών”: “στους τομείς με υψηλότερα περιθώρια κέρδους, οι τιμές αυξάνονται σχετικά περισσότερο: στον λιγότερο ανταγωνιστικό τομέα, οι επιχειρήσεις μετακυλίουν έως και το 110% του ενεργειακού σοκ, γεγονός που συνεπάγεται μια υπερβολική μετακύλιση 10 ποσοστιαίων μονάδων. Επιπλέον, διαπιστώνουμε ότι η συσχέτιση μεταξύ της προσαύξησης και της μετακύλισης είναι ακόμη υψηλότερη όταν η διασπορά των προσαυξήσεων είναι χαμηλή, γεγονός που συνάδει με το επιχείρημα ότι οι επιχειρήσεις προβαίνουν σε αυξήσεις τιμών όταν αναμένουν ότι οι ανταγωνιστές τους θα κάνουν το ίδιο”.

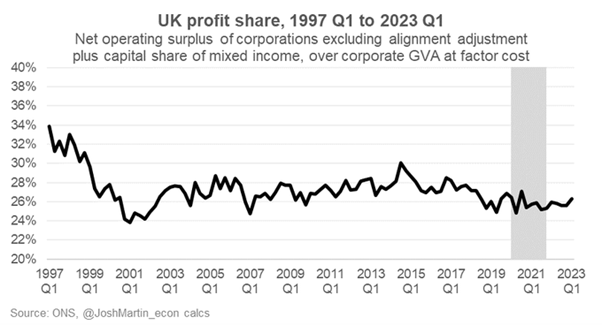

Από την άλλη πλευρά, στο Ηνωμένο Βασίλειο δεν φαίνεται να έχει αυξηθεί το μερίδιο των κερδών στην αξία της εταιρικής παραγωγής.

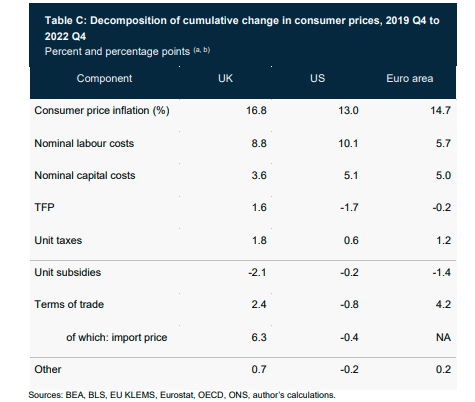

Ο οικονομολόγος της Τράπεζας της Αγγλίας (ΒοΕ) Τζόναθαν Χάσκελ υποστήριξε επίσης ότι υπάρχουν ελάχιστες ενδείξεις ότι η αύξηση των περιθωρίων κέρδους είναι η κύρια αιτία της επιτάχυνσης του πληθωρισμού. Στα τρία χρόνια από το 2019, οι μέσες τιμές των καταναλωτικών αγαθών αυξήθηκαν κατά 16,8% στο Ηνωμένο Βασίλειο, κατά 13% στις ΗΠΑ και κατά 14,7% στη ζώνη του ευρώ. Από αυτή την αύξηση, το κόστος εργασίας συνέβαλε περίπου στο ήμισυ της αύξησης στο Ηνωμένο Βασίλειο, στο 60% στις ΗΠΑ και στο 40% στην Ευρωζώνη. Η αύξηση των κερδών συνέβαλε μόνο κατά 30% περίπου σε κάθε περιοχή. Αυτό που ήταν ενδιαφέρον είναι ότι όταν η αύξηση της παραγωγικότητας (TFP) μειώθηκε (όπως στο Ηνωμένο Βασίλειο), αυτό αύξησε τις τιμές πολύ περισσότερο.

Πρόκειται λοιπόν για ένα σπιράλ κερδών-τιμών ή για ένα σπιράλ μισθών-τιμών; Το ερώτημα αυτό έχει οδηγήσει σε μια έντονη συζήτηση μεταξύ των κυρίαρχων οικονομολόγων και των πιο ετερόδοξων, αν και ο ιδεολογικός διαχωρισμός έχει θολώσει ορισμένους και στις δύο πλευρές της συζήτησης: είναι ο πληθωρισμός ένας “πληθωρισμός των πωλητών” ή ένας “πληθωρισμός της απληστίας” από τις επιχειρήσεις- ή είναι το αποτέλεσμα των “σφιχτών” αγορών εργασίας που επιτρέπουν στους εργαζομένους να αυξήσουν τους μισθούς και να αναγκάσουν τις επιχειρήσεις να αυξήσουν τις τιμές- ή είναι, όπως υποστηρίζουν οι μονεταριστές, απλώς υπερβολική προσφορά χρήματος που κυνηγάει πολύ λίγα αγαθά;

Όπως και να έχει, το ΔΝΤ ανησυχεί ότι καθώς οι εργαζόμενοι προσπαθούν να επιτύχουν υψηλότερους μισθούς για να αντισταθμίσουν την άνοδο των τιμών, “οι εταιρείες μπορεί να χρειαστεί να αποδεχθούν μικρότερο μερίδιο κέρδους, αν ο πληθωρισμός πρόκειται να παραμείνει σε καλό δρόμο”. Παρομοίως, η Τράπεζα Διεθνών Διακανονισμών μιλάει για το θέμα αυτό στη νέα Ετήσια Οικονομική Έκθεσή της. “Η εκπληκτική άνοδος του πληθωρισμού έχει διαβρώσει σημαντικά την αγοραστική δύναμη των μισθών. Θα ήταν παράλογο να περιμένει κανείς ότι οι μισθωτοί δεν θα προσπαθήσουν να καλύψουν το χαμένο έδαφος, τουλάχιστον δεδομένου ότι οι αγορές εργασίας παραμένουν πολύ στενές. Σε πολλές χώρες, οι μισθολογικές απαιτήσεις αυξάνονται, οι ρήτρες αναπροσαρμογής κερδίζουν έδαφος και έχουν εμφανιστεί ενδείξεις για πιο δυναμικές διαπραγματεύσεις, συμπεριλαμβανομένων των απεργιών. Εάν οι μισθοί καλύψουν την απόσταση, το βασικό ερώτημα θα είναι εάν οι επιχειρήσεις θα απορροφήσουν το υψηλότερο κόστος ή θα το μετακυλήσουν”.

Εδώ η αρχιμονεταριστική BIS υπαινίσσεται την ανάγκη οι επιχειρήσεις να “απορροφήσουν το υψηλότερο κόστος” αποδεχόμενες “χαμηλότερα περιθώρια κέρδους”. Όμως, όπως επισημαίνει, “εάν οι μισθοί αυξηθούν σημαντικά – με τον ρυθμό του 5,5%, ας πούμε, που απαιτείται για να οδηγηθούν οι πραγματικοί μισθοί στο προ-πανδημικό τους επίπεδο μέχρι το τέλος του 2024 – το μερίδιο κέρδους θα πρέπει να μειωθεί στο χαμηλότερο επίπεδο από τα μέσα της δεκαετίας του 1990 (εκτός αν υπάρξει απροσδόκητη αύξηση της παραγωγικότητας) για να επιστρέψει ο πληθωρισμός στον στόχο”.

Όπως και να έχει, η συζήτηση έχει μετατραπεί στο αν οι κεντρικές τράπεζες θα πρέπει να συνεχίσουν να αυξάνουν τα επιτόκια για να προσπαθήσουν να μειώσουν τον πληθωρισμό στον αυθαίρετο στόχο του 2% ή αν θα πρέπει να αφήσουν τον πληθωρισμό να παραμείνει υψηλότερος και για μεγαλύτερο χρονικό διάστημα αντί να προκαλέσουν ύφεση.

Ο αρχι-κεϋνσιανός Martin Wolf στους Financial Times κατέστησε σαφές ποια είναι η θέση του. Ως γνήσιος κεϋνσιανός, ήθελε να μειωθεί η “ζήτηση” με κάθε κόστος. “Βλέπουμε ένα σπιράλ τιμών-τιμών και μισθών-τιμών να ακτινοβολεί σε όλη την οικονομία. Ο μόνος τρόπος για να το σταματήσουμε αυτό είναι να καταργήσουμε τη διευκόλυνση της ζήτησης. Με άλλα λόγια, το ερώτημα δεν είναι αν θα υπάρξει ύφεση- είναι μάλλον αν πρέπει να υπάρξει, αν πρόκειται να σταματήσει το σπιράλ. Η εύλογη άποψη είναι ότι η απάντηση στο τελευταίο μέρος αυτού του ερωτήματος είναι “ναι”. Είτε μας αρέσει είτε όχι (εμένα σίγουρα όχι), η οικονομία δεν πρόκειται να επιστρέψει στον πληθωρισμό του 2% χωρίς απότομη επιβράδυνση και υψηλότερη ανεργία”.

Ο Wolf κατέληξε στο συμπέρασμα ότι “Εν ολίγοις, τα επιτόκια ίσως χρειαστεί να αυξηθούν ξανά”. Θα πρέπει οι κυβερνήσεις να βοηθήσουν τα νοικοκυριά με το αυξανόμενο κόστος δανεισμού και εξυπηρέτησης του χρέους; “Η απάντηση είναι: απολύτως όχι. ότι αυτό θα αντέβαινε τον στόχο της άσκησης, που είναι η σύσφιξη της ζήτησης. Αν η δημοσιονομική πολιτική αντισταθμίζει αυτό το γεγονός, η νομισματική πολιτική θα πρέπει να είναι ακόμη πιο αυστηρή από ό,τι σε διαφορετική περίπτωση. Αν η επιθυμία είναι να μετριάσουμε τη νομισματική συμπίεση, η δημοσιονομική πολιτική θα πρέπει να αυστηροποιηθεί, όχι να χαλαρώσει”. Έτσι, ο Wolf υποστηρίζει τόσο τη δημοσιονομική όσο και τη νομισματική λιτότητα.

Βλέπετε, είπε, δεν μπορούμε να δεχτούμε χαλάρωση του στόχου για τον πληθωρισμό, διότι αν “μια χώρα εγκαταλείψει την επίσημη υπόσχεσή της να σταθεροποιήσει την αξία του νομίσματος μόλις καταστεί δύσκολο να την τηρήσει, πρέπει να υποτιμηθούν και άλλες δεσμεύσεις”. Εδώ ο Wolf επαναλαμβάνει την άποψη του ίδιου του Keynes για τον πληθωρισμό: έγραψε (pdf): “Ο Λένιν είχε σίγουρα δίκιο. Δεν υπάρχει λεπτότερο, ασφαλέστερο μέσο για την ανατροπή της υπάρχουσας βάσης της κοινωνίας από το να καταστραφεί το νόμισμα”. Αυτό εκφράζει τον φόβο των οικονομιών με ασθενέστερα νομίσματα σε σχέση με το δολάριο – όχι μόνο του Ηνωμένου Βασιλείου, αλλά ιδιαίτερα όλων των “αναδυόμενων” οικονομιών που σήμερα βρίσκονται σε βαθιά χρεοκοπία. Όποια χώρα είναι πιο σκληρή στη λιτότητα μπορεί να αποφύγει ένα αδύναμο νόμισμα και τον πληθωρισμό, αλλά αντίθετα να έχει μια βαθιά ύφεση. Πρόκειται για μία επώδυνη επιλογή που αφορά πολλές χώρες.

Η επιλογή της λιτότητας αναστάτωσε τον πρώην επικεφαλής οικονομολόγο της Τράπεζας της Αγγλίας, Andy Haldane, ο οποίος έγραψε: “ο ρόλος της νομισματικής πολιτικής είναι να ανέχεται, όχι να αντισταθμίζει, αυτές τις προσωρινές αστοχίες στον πληθωρισμό, υπό την προϋπόθεση ότι οι προσδοκίες για τον πληθωρισμό παραμένουν σταθερές. Το να μην το κάνουμε αυτό προκαλεί περιττή περαιτέρω ζημιά στην ανάπτυξη”, υποστήριξε σε αντίθεση με τους επικεφαλής των κεντρικών τραπεζών και τον Wolf. Τι κι αν υπάρχει υψηλότερος πληθωρισμός: “στο 3-4%, ο πληθωρισμός δεν εισέρχεται πλέον στη συνείδηση του κοινού. ουσιαστικά δεν υπάρχει καμία απόδειξη ότι θα προκαλούσε κόστος μεγαλύτερο από αυτό του 2%. Αλλά το κόστος της μείωσης του πληθωρισμού αυτές τις επιπλέον λίγες ποσοστιαίες μονάδες, μετρούμενο σε απώλεια εισοδημάτων και θέσεων εργασίας, είναι μεγαλύτερο σε αυτά τα επίπεδα πληθωρισμού. Η ταχεία συμπίεση των τελευταίων σταγόνων πληθωρισμού, θα σήμαινε τη θυσία πολλών χιλιάδων θέσεων εργασίας για αμελητέο όφελος“. Ας ανεχτούμε λοιπόν τον υψηλότερο πληθωρισμό.

Όπως το έθεσε: “Φανταστείτε έναν γιατρό, αβέβαιο για τη φύση και τη σοβαρότητα μιας ασθένειας, ο οποίος έχει χορηγήσει μια μεγάλη φαρμακευτική δόση που δεν έχει ακόμη επιδράσει. Η σύνεση θα τον ανάγκαζε να κάνει μια παύση για να δει πώς ανταποκρίνεται ο ασθενής πριν διπλασιάσει τη δόση. Αυτή την αρχή θα πρέπει να λάβουν υπόψη τους τώρα οι κεντρικές τράπεζες για να αποφύγουν την υπερβολική δόση στην οικονομία”. Ας περιμένουμε λοιπόν να δούμε και ας αφήσουμε τον πληθωρισμό να πάρει τον δρόμο του, υποστηρίζει. Αυτό όμως σημαίνει παρατεταμένη και μεγαλύτερη περικοπή του βιοτικού επιπέδου των εργαζομένων, καθώς ο πληθωρισμός παραμένει υψηλότερος και για μεγαλύτερο χρονικό διάστημα.

Ο αριστερός φιλελεύθερος οικονομικός ιστορικός Adam Tooze ήταν εξίσου προσβεβλημένος από την ορθόδοξη θέση του Wolf. “Η αγωνία τώρα αφορά την επιμονή του πληθωρισμού. Η επιστροφή του στο 2% είναι η κραυγή της μάχης. Όπως και πριν από μισό αιώνα, αυτό είναι ένα βαθιά συντηρητικό πολιτικό επιχείρημα ντυμένο με το ένδυμα της οικονομικής αναγκαιότητας. Εδώ λοιπόν έχουμε φτάσει το 2023: για να επαναφέρουμε τον πληθωρισμό στο 2% και ταυτόχρονα να διατηρήσουμε τις τράπεζες, η κοινή λογική επιμένει ότι χρειαζόμαστε υψηλότερα επιτόκια για μεγαλύτερο χρονικό διάστημα, συν λιτότητα. Και, σε αυτό το σημείο, πρέπει να αναρωτηθείτε αν οι δυτικές ελίτ έχουν μάθει τίποτα από την τελευταία μιάμιση δεκαετία”. Η έκκληση για λιτότητα ήταν “η παλιά νεοφιλελεύθερη λογική του “δεν υπάρχει εναλλακτική λύση“. Ο Tooze υποστήριξε ότι “στην επιδίωξη της μείωσης του πληθωρισμού, η νομισματική λιτότητα κινδυνεύει να έχει την ίδια μοίρα. Ήρθε η ώρα να κατευθύνουμε το αφηνιασμένο κοπάδι μακριά από το χείλος του γκρεμού, για χάρη της οικονομικής ασφάλειας εκατομμυρίων ανθρώπων και της αξιοπιστίας των πολιτικών μας θεσμών”.

Έτσι συνεχίζονται οι διαφωνίες μεταξύ των κεντρικών τραπεζιτών και των οικονομολόγων. Αλλά αυτό που λείπει από όλα αυτά είναι τι προκάλεσε την αύξηση του πληθωρισμού εξ αρχής και γιατί παραμένει υψηλός. Η ανάκαμψη της παραγωγής σε παγκόσμιο επίπεδο ήταν αδύναμη μετά το τέλος της πανδημίας. Η αύξηση της παραγωγικότητας της εργασίας (παραγωγή ανά εργαζόμενο) ήταν χαμηλή. Πράγματι, σε όρους αξίας (δηλ. ώρες εργασίας), η προσφορά παρέμεινε στάσιμη ή μειώθηκε.

Ως αποτέλεσμα, οποιαδήποτε αύξηση των δαπανών ή των πιστώσεων κατέληξε να προσθέτει στον πληθωρισμό των τιμών. Αλλά κανείς δεν αναφέρει ότι πρόκειται για την αποτυχία της καπιταλιστικής συσσώρευσης να ενισχύσει την παραγωγικότητα της εργασίας (και τη δημιουργία αξίας)- αντίθετα, η διαφωνία αφορά το αν η εργασία ή το κεφάλαιο πρέπει να δεχτεί το πλήγμα- ή αν ο πληθωρισμός πρέπει να αφεθεί να παραμείνει υψηλός ή να οδηγηθεί προς τα κάτω παρά τον κίνδυνο ύφεσης.

Τα παραπάνω στοιχεία της BoE αποκαλύπτουν ότι όσο χαμηλότερη είναι η αύξηση της παραγωγικότητας, τόσο υψηλότερο είναι το “κολλώδες” βασικό ποσοστό πληθωρισμού. Και όπως είπε και η BIS παραπάνω, ο πληθωρισμός δεν θα μειωθεί χωρίς ύφεση, εκτός αν η αύξηση της παραγωγικότητας αυξηθεί απότομα.

Επιτρέψτε μου να υπενθυμίσω στους αναγνώστες την κατάσταση της παραγωγικότητας της εργασίας στις ΗΠΑ – και να θυμάστε ότι οι ΗΠΑ είναι η μεγαλύτερη καπιταλιστική οικονομία με τις καλύτερες επιδόσεις.

Ο λόγος που η αγορά εργασίας των ΗΠΑ είναι “σφιχτή” δεν είναι επειδή η οικονομία αναπτύσσεται με γρήγορους ρυθμούς και προσφέρει καλά αμειβόμενες θέσεις εργασίας για όλους. Είναι επειδή τόσα πολλά εξειδικευμένα άτομα σε ηλικία εργασίας έχουν εγκαταλείψει την αγορά εργασίας μετά την πανδημία. Οι ερευνητές της Fed του Σεντ Λούις εκτιμούν ότι οι ΗΠΑ έχουν περίπου 2,4 εκατομμύρια “πλεονάζοντες” συνταξιούχους σε σχέση με τον μέχρι πρότινος φυσιολογικό ρυθμό. Αν είναι σωστό, αυτό είναι σχεδόν αρκετό για να εξηγήσει την πτώση των ποσοστών συμμετοχής (στο εργατικό δυναμικό).

Επίσης, η μετανάστευση, βασικός μοχλός της προσφοράς εργασίας, έχει μειωθεί καθώς πολλές χώρες εφαρμόζουν ακόμη περισσότερους περιορισμούς. Και μέχρι στιγμής, η τεχνολογία τεχνητής νοημοσύνης δεν προσφέρει ταχύτερη αύξηση της παραγωγικότητας από το υπάρχον εργατικό δυναμικό.

Γιατί δεν εμφανίζεται η αύξηση της παραγωγικότητας; Είναι επειδή οι επενδύσεις στην τεχνολογία δεν επιταχύνονται- αντίθετα οι εταιρείες προτιμούν να βρίσκουν φτηνό εργατικό δυναμικό ακόμη και από μια “σφιχτή” αγορά εργασίας. Γιατί δεν αυξάνονται οι επενδύσεις; Επειδή η κερδοφορία του κεφαλαίου εξακολουθεί να είναι χαμηλή και δεν έχει σημειώσει καμία σημαντική μεταβολή προς τα πάνω – εκτός από τη μικρή ομάδα των μεγαλοεταιρειών στον τομέα της ενέργειας, των τροφίμων και της τεχνολογίας.

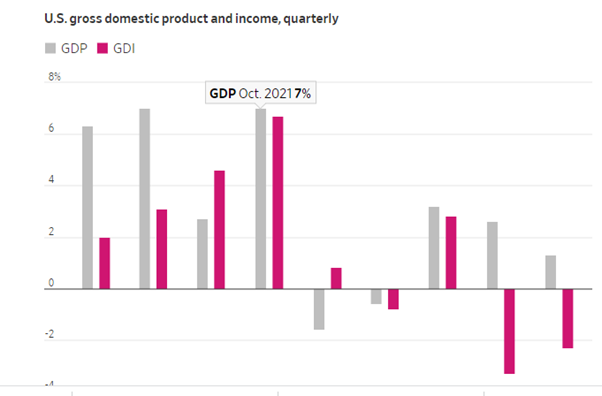

Και ενώ το πραγματικό ΑΕΠ των ΗΠΑ έχει αυξηθεί, αυτό δεν αντικατοπτρίζεται στην αύξηση του εγχώριου εισοδήματος. Υπάρχει σημαντική απόκλιση μεταξύ του ακαθάριστου εγχώριου προϊόντος (ΑΕΠ) και του ακαθάριστου εγχώριου εισοδήματος (ΑΕΕ). Η απόκλιση αυτή οφείλεται στην πτώση τόσο των μισθών όσο και των κερδών (μετά τον πληθωρισμό). Έτσι, σε επίπεδο ΑΕΕ, η οικονομία των ΗΠΑ βρίσκεται ήδη σε ύφεση.

Πολύ παλαιότερα, υπολόγιζα ότι η επόμενη ύφεση δεν θα προκληθεί από την πτώση των ακινήτων ή του χρηματιστηρίου, ή ακόμη και από ένα χρηματοπιστωτικό κραχ, αλλά από την αύξηση του κόστους του εταιρικού χρέους, οδηγώντας τμήματα του εταιρικού τομέα σε πτώχευση – δηλαδή “έκπτωτους αγγέλους” και “εταιρείες-ζόμπι“. Το εταιρικό χρέος εξακολουθεί να βρίσκεται σε επίπεδα ρεκόρ και ενώ το κόστος εξυπηρέτησης αυτού του χρέους ήταν άνετο για τους περισσότερους λόγω των χαμηλών επιτοκίων, αυτό δεν ισχύει πλέον.

Η στενότητα μεταξύ της μείωσης των κερδών και της αύξησης των επιτοκίων σφίγγει. Έχουμε ήδη δει τον αντίκτυπο της αύξησης των επιτοκίων στα ασθενέστερα τμήματα του τραπεζικού συστήματος στις ΗΠΑ και την Ευρώπη. Ένας αριθμός ρεκόρ εμπορικών ενυπόθηκων δανείων λήγει το 2023 και πρόκειται να δοκιμάσει την οικονομική υγεία των μικρών και περιφερειακών τραπεζών που βρίσκονται ήδη υπό πίεση μετά τις πρόσφατες χρεοκοπίες της Silicon Valley Bank και της Signature Bank. Το τρέχον έτος θα είναι κρίσιμο, διότι περίπου 270 δισεκατομμύρια δολάρια σε εμπορικά ενυπόθηκα δάνεια που κατέχουν οι τράπεζες πρόκειται να λήξουν, σύμφωνα με την Trepp -το υψηλότερο ποσό που έχει καταγραφεί ποτέ. Τα περισσότερα από αυτά τα δάνεια κατέχονται από τράπεζες με ενεργητικό μικρότερο από 250 δισ. δολάρια. Σε πρόσφατο έγγραφό της, ομάδα οικονομολόγων εκτίμησε ότι η αξία των δανείων και των τίτλων που κατέχουν οι τράπεζες είναι περίπου 2,2 τρισεκατομμύρια δολάρια χαμηλότερη από τη λογιστική αξία στους ισολογισμούς τους. Αυτή η πτώση της αξίας θέτει 186 τράπεζες σε κίνδυνο χρεοκοπίας εάν οι μισοί ανασφάλιστοι καταθέτες τους αποφασίσουν να αποσύρουν τα χρήματά τους.

Η υπουργός Οικονομικών των ΗΠΑ Yellen δεν ανησυχεί, καθώς, όπως λέει, τα πρόσφατα “τεστ αντοχής” της Ομοσπονδιακής Τράπεζας των ΗΠΑ στις τράπεζες έδειξαν ότι όλες θα μπορούσαν να αντέξουν οποιοδήποτε χτύπημα στο κεφάλαιο από την αύξηση των επιτοκίων. Αλλά τα τεστ έδειξαν επίσης ότι οι τρεις τράπεζες που χρεοκόπησαν τον περασμένο Μάρτιο θα είχαν περάσει αυτά τα τεστ! Ο πρόεδρος της Fed του Σικάγο Austan Goolsbee συνέκρινε τον πιθανό επερχόμενο αντίκτυπο των αυξήσεων των επιτοκίων της Fed κατά 5 ποσοστιαίες μονάδες με τους αόρατους κινδύνους που αντιμετωπίζει ο Wile E. Coyote, ο άτυχος χαρακτήρας κινουμένων σχεδίων. “Αν αυξήσετε 500 μονάδες βάσης σε ένα χρόνο, υπάρχει ένας τεράστιος βράχος που απλώς αιωρείται από πάνω μας… που θα πέσει πάνω μας”.

Και οι ειδικοί παραμένουν ανήσυχοι. Η εκτίμησή τους για την πιθανότητα ύφεσης τους επόμενους 12 μήνες βρίσκεται στο 61%, ποσοστό ιστορικά υψηλό εκτός πραγματικών υφέσεων.

Όποια και αν είναι η αιτία της αύξησης του πληθωρισμού και όποια και αν είναι η διαφωνία σχετικά με το αν πρέπει να τηρούνται οι στόχοι του πληθωρισμού, οι μεγάλες οικονομίες συνεχίζουν να ολισθαίνουν προς την ύφεση- η Ευρωζώνη έχει ήδη φτάσει εκεί- και οι ΗΠΑ θα φτάσουν εκεί, ό,τι και αν πιστεύει το χρηματιστήριο και ό,τι και αν ισχυρίζονται οι αρχές. Μακριά από μια ήπια προσγείωση, θα είναι κάτι από στασιμοπληθωρισμός έως ύφεση με πληθωρισμό (slumpflation).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}